Pagar por usar el coche mediante un contrato de suscripción por unos meses resulta tentador, pero la compra de un coche nuevo para tenerlo en propiedad tampoco es una mala opción. Comparamos las tarifas de una y otra modalidad, sus pros y contras.

Los tiempos están cambiando, y a la tradicional forma de comprar un coche nuevo o de ocasión para tenerlo en propiedad se le unen nuevas formas de pago por uso del coche (aquí teneis un vídeo en el que os resumimos las principales formas de pago por uso del automóvil).

Una de las más recientes es la adquisición de un vehículo por suscripción (en este video te explicamos como funciona el pago por suscripción). Es decir, pagar por usar el vehículo por un periodo de tiempo concreto, en este caso el que nosotros decidamos. Algo parecido a la suscripción a una plataforma de música en streaming, o a una plataforma de TV a la carta, pero centrado en un producto diferente: en un coche.

Pero ¿Sale a cuenta “alquilar” un coche por un periodo de tiempo determinado en lugar de comprarlo, como se ha hecho “toda la vida”? Vamos a poneros algunos ejemplos de lo que costaría la cuota mensual de un coche por suscripción y de lo que costaría la de un modelo parecido comprado nuevo en un concesionario. De esta manera, podréis valorar un poco más si vuestra economía os permite una modalidad u otra, en función de la tarifa resultante o vuestras intenciones con el vehículo. Es decir, comparar el “pago por uso” con el “pago por propiedad”, una duda que algunos de vosotros podríais llegar a plantearos.

Pago por suscripción en vehículos usados

En primer lugar, puntuallizar que en el pago por suscripción lo que os encontraréis por norma general son unidades para alquilar ya usadas. Eso sí, son coches con pocos kilómetros o kilómetro cero y en perfecto estado de uso.

Esto ya marca una primera diferencia. “No hay nada como estrenar un coche nuevo”, pensaréis. Está claro, pero esto también supone que la cuota mensual a pagar sea más elevada. Es cuestión de valorar si con un coche usado ya cubrís vuestras necesidades o lo preferís totalmente nuevo. Todo tiene sus pros y contras.

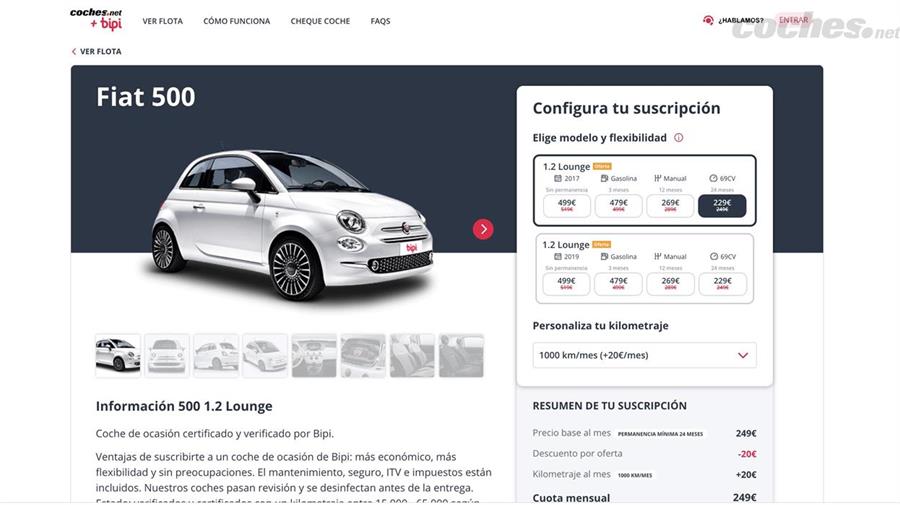

Utilitario: Fiat 500 1.2 Lounge

Vamos a poner un ejemplo: un utilitario como el Fiat 500 cuesta al mes, en un contrato por suscripción como el que ofrece Bipi, 229 euros IVA incluido. Por ese precio ofrecen un Fiat 500 1.2 Lounge de gasolina, con 69 CV del año 2019 y con pocos kiómetros (la empresa garantiza que el coche está verificado y certificado, con un kilometraje que oscilará entre 20.000 y 60.000 kilómetros). Para conseguir esta cuota es necesario comprometerse a una permanencia del contrato de 24 meses. Podríamos escoger un plazo inferior, o incluso no tener permanencia, pero entonces la cuota sube. Otro condicionante es que no deberemos superar los 1.000 kilómetros al mes. De la misma forma, si queremos hacer más kilómetros, la cuota se incrementa.

Por lo tanto, en el coche por suscripción encontramos:

Pros:

- •- Una cuota competitiva, más competitiva a medida que nos comprometemos a una mayor permanencia.

- •- En la cuota están incluidos mantenimiento, seguro, ITV e impuestos. No hay que preocuparse de nada, solo de llenar el depósito de gasolina.

- •- En la suscripción no se suele obligar a una permanencia en los pagos superior a los 24 meses, algo que sí se suele encontrar en la financiación clásica, cuyos plazos suelen ser superiores.

Contras:

- •- Deberemos comprometernos a no superar el máximo de kilómetros estipulados en el contrato. De lo contrario, la cuota a pagar se incrementa proporcionalmente.

- •- El coche nunca será de nuestra propiedad y nunca podremos recuperar parte de la inversión con la venta del coche, ni tampoco desgravar esa inversión en la declaración de la renta, si somos empresa.

- •- El coche por suscripción suele realizarse, por norma general, sobre unidades ya estrenadas, no nuevas, aunque con pocos kilómetros.

Financiar el coche para ser propietario

Este mismo coche, el Fiat 500, comprado en un concesionario, se oferta por 327,66 euros al mes por el mismo periodo, 24 meses. Pero antes hay que dar una entrada de 3.000 euros, a lo que hay que añadir un coste de 283 euros como gastos de gestión. La cuota es más cara que en el caso de la suscripción, pero:

Pros

- •- Al final, el coche será nuestro, y esto nos permite recuperar la inversión si lo vendemos, en un momento de necesidad o idea de cambio.

- •- Estrenamos coche nuevo. Es este caso, se trataría de una versión más moderna con motor 1.0 microhíbrida, de gasolina, y similar potencia: 70 CV

- •- No suele haber límite de kilometraje al mes.

Contras

- •- La cuota a pagar acostumbra a ser más cara.

- •- La financiación supone pagar unos intereses que no recuperaremos.

- •- La propiedad del vehículo conlleva tener que cargar con todos sus gastos añadidos: seguro, mantenimiento y averías.

- •- El periodo de financiación mínimo suele ser de 24 meses, durante los cuales deberemos estar pagando las cuotas so pena de vernos penalizados.

Cuotas a medida

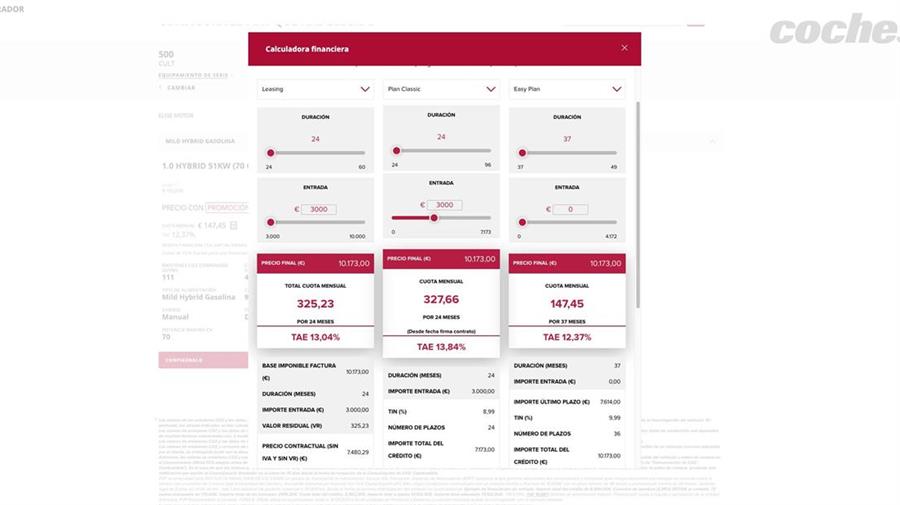

Una puntualización: para aquellos que no queráis pagar una cuota tan elevada, algunas marcas ofrecen otras fórmulas de financiación. En este caso concreto, para la compra de un Fiat 500 1.0 Hybrid 70 CV Cult, Fiat cuenta con el sistema Easy Plan, que fija una cuota mensual de 147,45 euros (considerablemente inferior a la del coche por suscripción), pero durante un periodo superior (37 meses) y sin entrada inicial. Aunque, eso sí, habrá que pagar una cuota final de 7.614 euros para liquidar el pago del coche.

Esta fórmula es ideal si se tiene necesidad inmediata de un coche para desplazarnos, pero en ese momento no se dispone del dinero en efectivo para pagar una entrada. Si estamos seguros de que lo podremos acabar de pagar más adelante, el pago de una cuota tan pequeña desde un principio es una opción interesante, incluso más competitiva que la cuota de un alquiler.

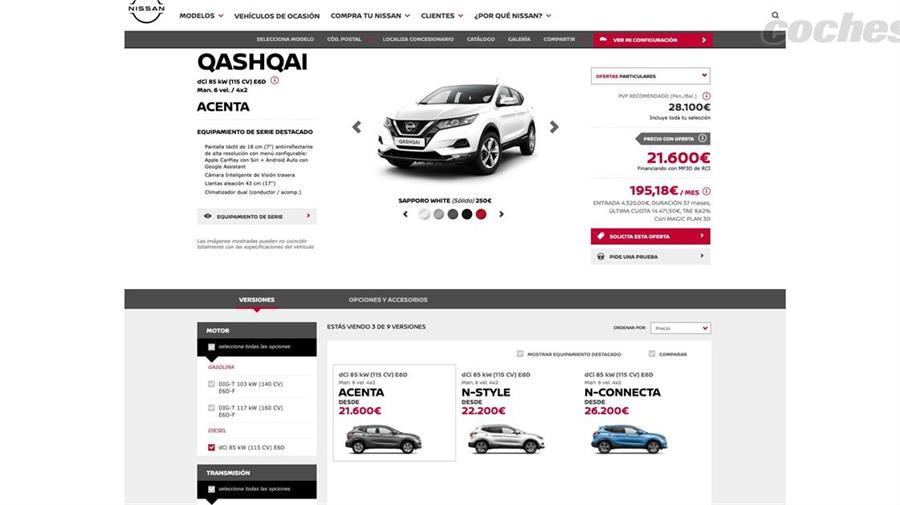

SUV de gama media: Nissan Qashqai 1.5 DCi

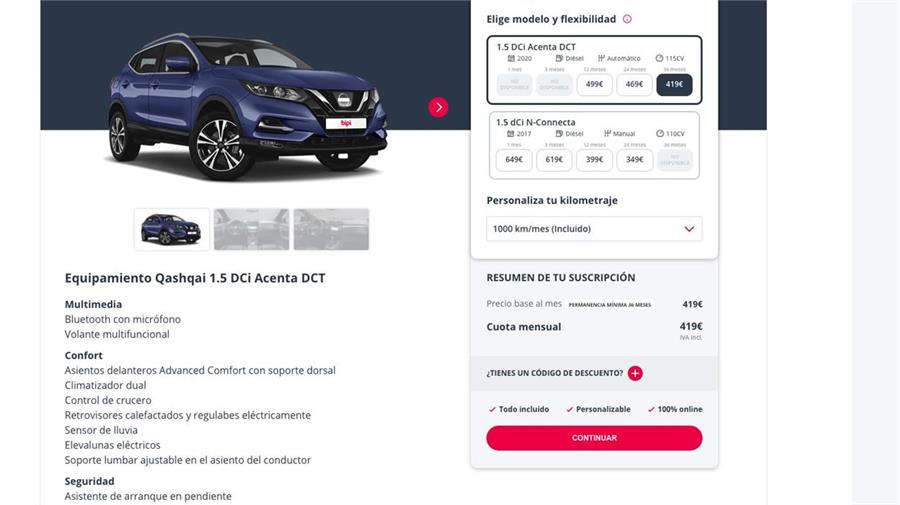

Ahora compararemos la cuota a pagar por la suscripción a un Nissan Qashqai (líder de ventas en el segmento de los SUV de tamaño medio). Concretamente, lo que se pagaría para la versión 1.5 DCi Acenta DCT del año 2020, con 115 CV de potencia. Para una permanencia de 36 meses, la cuota que ofrece una plataforma para vehículos de suscripción como Bipi es de 419 euros, con un límite de 1.000 kilómetros al mes.

Para un mismo plazo de pago, 36 meses, pero comprando el coche nuevo mediante un crédito clásico, la cuota resultante es de 741,91 euros, según la financiera que ofrece la propia Nissan. No se pide entrada, aunque sí que hay una comisión de apertura del crédito de 718 euros. Al final, el coche nos cuesta para ser de nuestra propiedad 27.427 euros en total.

Conclusión: en las mismas condiciones que la suscripción, sin entrada y a 36 meses, la financiación clásica obliga a pagar una cuota mucho más alta. Puede hacer difícil la adquisición del coche si no se dispone de una buena cartera.

De ahí que, como Fiat y otras marcas, Nissan ofrezca otra fórmula, el Magic Plan 3D, que permite reducir la cuota a una tercera parte (195,18 € al mes) aunque dando de entrada 4.320€ y pagando una cuota final de 14.471€. Aquí tambien se incluye una comisión de apertura de 500,99 €. El precio total del coche financiado así es de 26.318€.

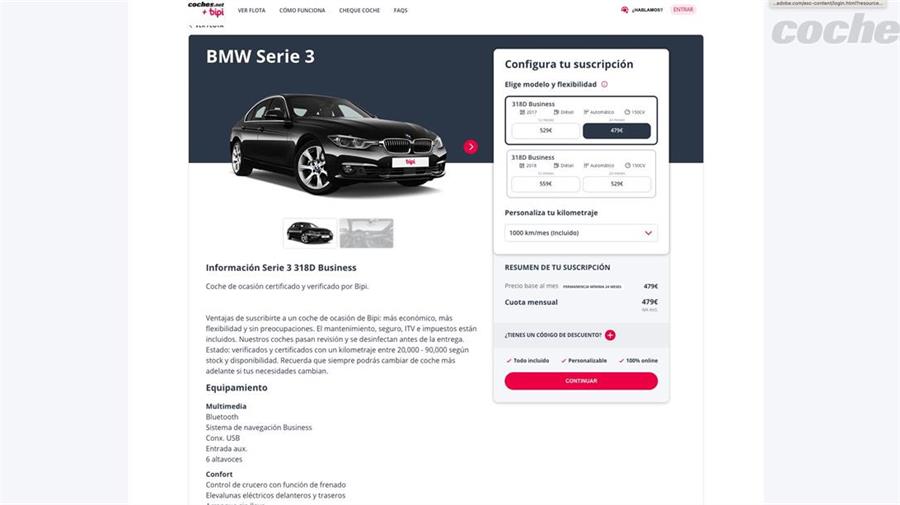

Berlina de gama alta: BMW Serie 3 318D

Finalmente, veamos qué ocurre con una berlina de gama alta como el BMW Serie 3 318 D, una de las berlinas más buscadas en el mercado de segunda mano y en el del vehículo nuevo.

Mediante suscripción, en una plataforma como Bipi una unidad de este modelo en acabado Business requiere una cuota mensual del 479€ al mes, todo incluido y con una permanencia mínima de 24 meses. De nuevo, podríamos pedir menos permanencia, o incluso permanencia cero, pero la cuota sería incluso superior. Escogemos un límite máximo de 1.000 kilómetros al mes.

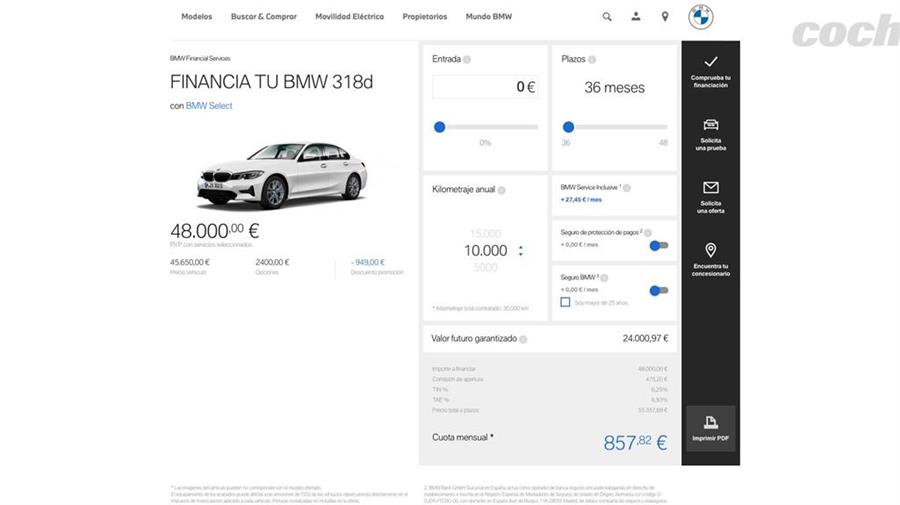

El mismo vehículo, con un acabado ligeramente superior, Sport, comprado en un concesionario, requiere una cuota de 857€ al mes durante 36 meses, sin necesidad de entrada, y el pago de 24.000€ una vez acabado el plazo para poder disfrutar el coche en propiedad. Al final, acabamos pagando 55.357 € en total, de los 48.000 que está marcado como precio de tarifa.

BMW también ofrece una buena flexibilidad en la financiación del coche, pero mediante una fórmula algo distinta. Permite, por ejemplo, dar una entrada máxima de 23.995 euros y el mismo importe como valor final), para que la cuota al mes se quede en 125,13 euros. Se puede reducir esa entrada inicial, pero la cuota mensual subirá. Pero en cualquier caso, permite que el usuario decida qué pagar al mes en función de sus posibilidades.

En definitiva, lo que vemos es que, a igualdad de condiciones, la diferencia de cuota entre la suscripción y la financiación de un coche nuevo es más notable en coches de gama alta, sobre todo porque la compra de los mismos requiere de un mayor desembolso final, o una entrada considerable, como es lógico. Pero en los tres casos, la situación es idéntica: la compra por suscripción permite disfrutar el coche sin ataduras, con total flexibilidad y con un “todo incluido” que puede ser muy interesante para determinadas personas, pero con el inconveniente de que no se adquiere el coche en propiedad.

Mientras que la compra del coche nuevo en propiedad, mediante la clásica fórmula de financiación, requiere un mayor esfuerzo económico, como es lógico, pero la recompensa es mayor al pasar a ser de nuestra propiedad una vez pagado y de forma definitiva. Pero con todo lo que ello conlleva: gastos de mantenimiento e impuestos.

Comprar un VO, la alternativa clásica

Otra opción intermedia es comprar un coche en propiedad, pero de segunda mano. En el caso de los tres ejemplos que os hemos expuesto, la oferta es múltiple y variada.

Un Fiat 500 1.2 de gasolina de VO, del año 2019, en condiciones parecidas a las que ofrecen las empresas de suscripción, cuesta unos 7.500 euros, con unos 30.000 kilómetros de media realizados. (enlace a la oferta de Fiat 500 de segunda mano) Si lo queréis de kilómetro cero o gerencia, la oferta parte de unos 10.000 euros. (enlace a la oferta de Fiat 500 de KM0)

Un Nissan Qashqai 1.5 dCi con cambio automático y del 2020 como el que hemos puesto de ejemplo para alquilar por suscripción, está en el mercado de VO por unos 17.000 euros de partida, con menos de 30.000 kilómetros rodados. (enlace a la oferta de Nissan Qashqai diésel de segunda mano) Los kilómetro cero empiezan en 18.200 euros. (enlace a la oferta de Nissan Qashqai diésel de KM0).

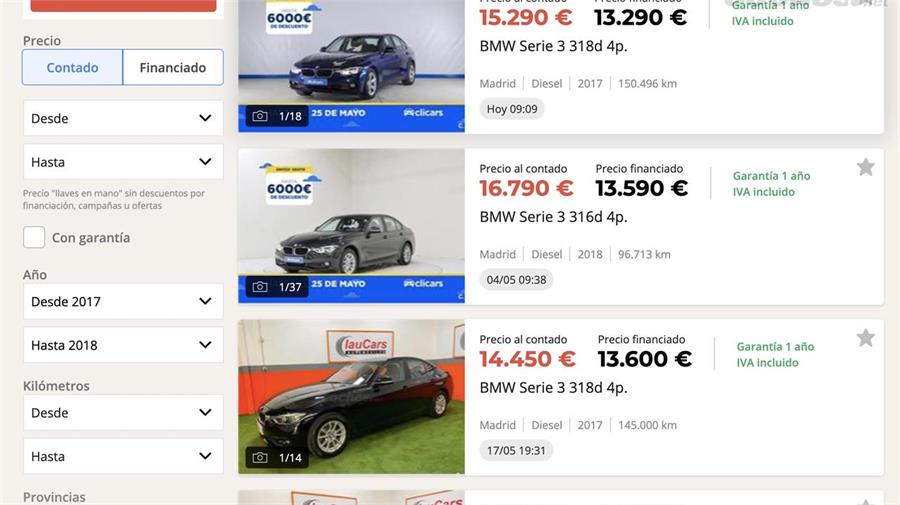

Y unidades de BMW Serie 3 berlina 318 D del año 2017, como el que hemos cogido como ejemplo para la suscripción, se encuentran en el mercado de segunda mano por unos 13.000-14.000 euros, con bastantes kilómetros. (enlace a la oferta de BMW Serie 3 berlina diésel de segunda mano). En KMO o gerencia, se ofrece a partir de 35.000 euros financiado. (enlace a la oferta de BMW Serie 3 Berlina diésel de KM0).

Además de faltar una conclusión clara tampoco tiene cuenta el valor final del vehículo en el caso de adquirirlo , que se podría restar de los pagos totales para recalcular la cuota. Y tampoco tiene en cuenta qué financiando la adquisición del vehículo se puede hacer a plazos más largos y también bajaría la cuota. Conclusión: las cuotas mensuales que obtiene en las distintas formas de adquirir el vehículo no son comparables