A la hora de comprar un coche, nuevo o de segunda mano, solemos hacernos una pregunta: ¿qué interesa más, pagarlo al contado, financiarlo, contratar un renting, o una suscripción?

La decisión dependerá de las circunstancias personales de cada uno, pero hay que tener en cuenta que los últimos años han aparecido nuevas formas de financiar un coche, cada una con sus pros y contras, y tomar la decisión no es fácil.

Comprar un coche al contado, la solución más práctica

Si el coche es de segunda mano y lo que cuesta el coche es más bien poco, lo más sencillo es comprarlo al contado, siempre que dispongamos del dinero, está claro. Y es que es raro que un concesionario ofrezca financiación sobre un coche de importe bajo. Si no disponemos del dinero en efectivo, siempre podemos pedir un préstamo personal al banco. Eso sí, a cambio del pago de unos intereses que suelen ser elevados. Así que cuidado con esto.

Cómo comprar el coche a través de financiera

Si el coche que vamos a comprar es nuevo o de segunda mano y lo que nos piden por él tiene un importe considerable, lo habitual es comprar el coche financiándolo directamente con el concesionario o a través de una entidad financiera. Este tipo de financiación tradicional funciona de la siguiente manera: se suele dar un dinero de entrada, mayor o menor según se pacte, y después se acaba pagando el coche a plazos, mediante una cuota mensual.

La ventaja de este sistema es que accedemos al coche de forma muy rápida, incluso no disponiendo del dinero en efectivo para pagarlo. La gestión de todo suele correr a cargo del concesionario o del banco, así que no hay que preocuparse de nada.

La financiación tradicional también permite que seamos nosotros los propietarios del coche una vez acabemos de pagarlo a plazos. Y este es un detalle importante: no todas las formas de adquisición de un coche permiten esto. Después os lo explico.

Ser propietarios o futuros propietarios del coche nos permite modificarlo sin problemas, instalando una bola de remolque, por ejemplo.

Desventajas de comprar el coche financiándolo

La desventaja principal de la financiación tradicional es el coste de los intereses del préstamo, que puede llegar a ser elevado. Esos intereses que pagamos mes a mes incrementan bastante lo que nos acabará costando el coche al final. Además, las financieras suelen aplicar una claúsula de permanencia. Es decir, si decidimos amortizar parte del préstamo, se nos penaliza. Normalmente, se aplica una penalización entre un 0,5 y un 1% de lo que queda por pagar dependiendo de si amortizamos cuando falta un año o menos para que finalice el préstamo. Tened en cuenta esto.

Para que tengáis claro todo esto, veréis que en muchos anuncios de Coches.net aparece el importe de la cuota a pagar si decidís financiar el coche. La información sobre las condiciones del préstamo aparece de una forma transparente y detallada, para que podáis decidir con total confianza.

Y es que tenéis que saber, desde el principio, lo que vais a pagar de intereses. Y lo podéis ver en la parte inferior del anuncio, donde os mostramos el TAE, que es básicamente el porcentaje que se paga en concepto de intereses. Y clicando en el enlace, desde el propio anuncio, podréis acceder a toda la información del préstamo, al detalle.

También podéis filtrar la búsqueda de vuestro coche en función del importe de la cuota que podéis o queréis pagar. Así, los anuncios os aparecen ordenados de menor a mayor importe. De un vistazo podréis ver la oferta disponible según vuestro presupuesto.

En este enlace tenéis un video en el que se explica este sistema de cuotas transparentes

El renting: ¿Cuándo interesa?

En los últimos años han aparecido otras formas de financiación o de tenencia y disfrute del coche, que os pueden encajar dependiendo de vuestras necesidades.

La más popular, y de la que se habla mucho últimamente, es la del renting. El renting viene a ser el alquiler de un coche a largo plazo. A cambio de una cuota mensual podemos disfrutar del coche sin tener que preocuparnos por nada. En el contrato de renting suele estár incluido el seguro del coche, su mantenimiento e incluso los impuestos. Además, si eres autónomo puedes desgravarte el IVA y deducir el importe de la cuota en el IRPF.

La ventaja del renting es que a cambio del pago de una cuota te despreocupas de todo. Si al acabar el contrato de renting deseas cambiar de vehículo puedes hacerlo. Normalmente los contratos oscilan entre 1 y 4 años, con un máximo de kilómetros pactado, entre 10.000 y 40.000 kilómetros, por norma general.

El renting, por ejemplo, sería interesante si estás pensando en comprar un coche eléctrico y no tienes del todo claro si encaja en tu forma de vida, por ejemplo. Contratar este alquiler evita tener que comprar el coche, y comprobar hasta qué punto te resulta convincente, sin más compromisos. La desventaja del renting es obvia: tú no eres el propietario del vehículo, lo es la empresa de renting. Por lo tanto, no puedes hacer ninguna modificación en el coche (no podrías instalar una bola de remolque sin permiso, por ejemplo) y tampoco puedes rescindir el contrato antes de hora, porque recibirías una penalización.

En el renting también hay que tener en cuenta que el coste de tener el coche es algo más alto, porque están incluidos todos los servicios, recuerda. Y esto se paga.

El renting está en boga, ha crecido muchísimo en los últimos años. Incluso se puede contratar un renting sobre un coche de segunda mano. Muchas empresas se han especializado en esto.

La suscripción: Ventajas e inconvenientes

La suscripción viene a ser un alquiler del coche a corto plazo. Generalmente, en un plazo entre 1 y 12 meses. Y como en el renting, con un número de kilómetros a hacer pactado y limitado.

También como en el renting, en la cuota se incluye el seguro, el mantenimiento del coche y el pago de los impuestos. Y la empresa puede ponernos un coche de sustitución si se avería el que tenemos.

La ventaja de la suscripción es que no hay penalización si cancelamos el contrato de forma anticipada y nos permite cambiar de modelo de coche con mucha flexibilidad.

¿Las desventajas? El alquiler es limitado: máximo un año, generalmente; y el importe de la cuota suele ser algo más elevado que en el caso de un renting.

Un detalle de la modalidad de suscripción es que también podemos hacerla sobre un coche de segunda mano.

La multiopción, un sistema de financiación en boga

La multiopción es una forma de financiar un coche, como si fuese una financiación tradicional, pero con mayor flexibilidad. Es decir, viene a ser como un leasing. Pagamos una cuota de alquiler por el uso del coche, pero tenemos la opción al final del contrato de quedarnos con el coche o devolverlo.

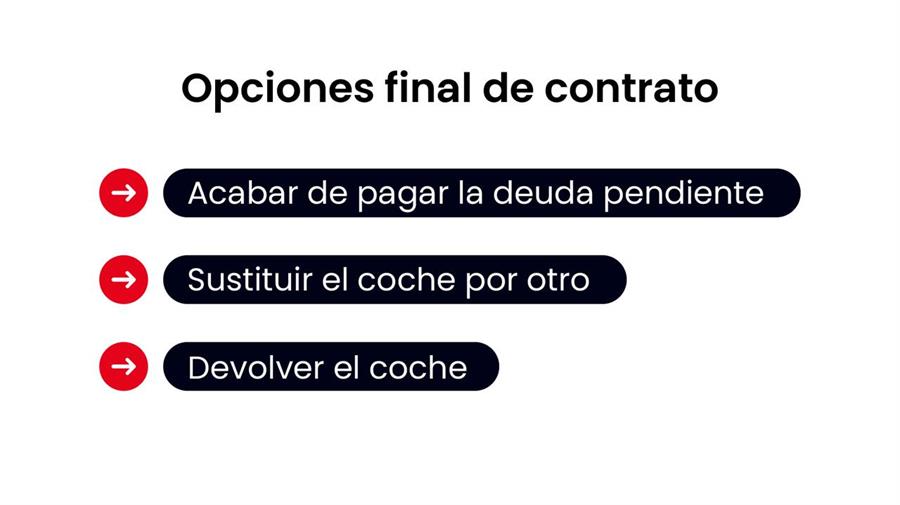

En la multiopción se paga una cuota de entrada o no (esto se decide a la hora de hacer el contrato) se pagan unas cuotas mensuales y al final, la empresa nos ofrece tres opciones: acabar de pagar la deuda pendiente, lo que resta por pagar del coche, y pasar a ser propietarios del mismo; Sustituir el coche por otro más actual, pasando a pagar, de nuevo , cuotas mensuales; O devolver el coche, sin más. Damos por finalizado el contrato y no se nos penaliza por ello.

La ventaja de la multiopción es que al final, nosotros decidimos qué queremos hacer con el coche. Esto es interesante, como os comentaba antes, si no tenemos claro si el modelo elegido nos encaja o no. Por ejemplo, si es un coche eléctrico, que puede plantearnos dudas. O un diésel que dentro de unos años podría tener restricciones de uso allí donde vivimos.

La multiopción también es un contrato flexible. Puede oscilar entre 2 y 5 años (algo más que en un renting) y en la cuota podemos incluir, o no, el mantenimiento del coche y sus impuestos. Esto es lo que diferencia principalmente la multiopción del leasing. En el leasing no se incluyen estos servicios.

Y como desventaja de la multiopción, es que esta flexibilidad obliga a que el TAE o los intereses que pagamos por el préstamo sean algo más elevados que en el caso de la financiación tradicional.

Ejemplo práctico

En definitiva. Os voy a poner un ejemplo, escogido al azar, generalmente trasladable al resto de marcas que ofrecen este tipo de financiación en el sector.

Si nos pusiésemos a hacer números, sobre, por ejemplo, para la adquisión de un Hyundai Tucson híbrido enchufable en acabado Maxx, tenemos varias opciones. Por un lado, la de la financiación Move Flexible, que viene a ser como un sistema de financiación multiopción, en el que decides al final si quedarte el coche o no, devolverlo o cambiarlo.

En este ejemplo, sobre el precio neto del Tucson, descontando las promociones, de 36.390 euros, nos sale una cuota a pagar cada mes de 580 euros, a un plazo de 48 meses y dando 1.000 euros de entrada.

Hay que leer bien la letra pequeña, que viene siempre a continuación, donde se especifican las condiciones del préstamo. Aquí podemos ver, además del porcentaje de interés, la cuota final a pagar, que es de 20.836 euros si queremos quedarnos el coche en propiedad. O el precio total del coche a plazos, es decir, lo que nos va a acabar costando una vez pagadas todas las cuotas.

Es importante tener en cuenta todos estos aspectos, y otros, para valorar qué nos cuesta el coche cada mes, y comparar con otras formas de financiación. En este caso, una vez sumadas todas las variables, incluido los costes de mantenimiento, nos sale un coste de 742 euros al mes para poder disfrutar de este coche. Algo más de los 580 que se nos anunciaba, pero teniendo en cuenta todos los gastos paralelos.

Es un coste equivalente al que la propia Hyundai nos ofrece en su página por un renting de este mismo modelo y mismo acabado, cuya cuota es de 749 euros al mes. Eso sí, con un máximo de 10.000 kilómetros al año. Se pueden quedar cortos. Si escogemos 20.000 kms. año, el máximo permitido, nos sale una cuota de 821 euros/mes. . Sí, el renting en este caso en particular es más caro, pero también ofrece otras ventajas que ya os he comentado (libertad de elección de vehículo, plazos de tenencia más cortos, desgravación en la declaración de hacienda, etc.)

Y finalmente, hemos calculado lo que nos costaría al mes el coche si lo financiásemos con el sistema de toda la vida. A través de una financiera o entidad bancaria, y ciertamente, es el sistema más económico: 557 euros al mes. Eso sí, es el sistema menos flexible, ya que te comprometes a quedarte con el coche sí o sí.

En conclusión: Más compromiso en la compra del coche, menos dinero a pagar por financiarlo. Menos compromiso, mayor coste. La financiación de toda la vida, el sistema más barato de hacerse con un coche. Seguido de la financiación flexible o multiopción, y acabando con el renting.

Me gusta la multopcion, la veo interesante por las ventajss que supone al querer cambiar de coche